太陽光発電の保険料が値上げとなった背景とは。値上げの実態と対応方法を分かりやすく解説

投稿日:2025年3月12日 | 最終更新日:2025年4月3日

│お知らせ│

2024年10月、太陽光発電事業者に大きな影響を与える保険料の値上げが実施されました。火災保険料が約2倍、休業損害補償保険が約6倍という大幅な値上げとなり、多くの事業者が対応を迫られています。

本記事では、この値上げの影響と対策について、実務者の視点から詳しく解説します。

保険料値上げの詳細

まず、保険料の値上げがなぜ起こっているのか。具体的な値上げ金額や背景を解説します。

値上げの実態

2024年10月の保険料値上げは、太陽光発電事業者にとって大きな転換点となりました。火災保険については、都道府県など諸条件にもよりますが、保険料は「約2倍」になっています。具体的には、それまで年間3万円程度だった保険料が、6万円程度まで上がることとなりました。

画像引用元:株式会社エネテクインシュランスサービス

さらに大きな影響を与えているのが休業損害補償保険です。こちらは「約6倍」という大幅な値上げとなり、年間保険料6,000円が36,000円程度まで上昇。この急激な保険料の上昇は、事業収支に大きな影響を与えています。

値上げの背景

近年、自然災害による被害が著しく増加し、保険金の支払額が膨大になっていたことが値上げの最大の要因でした。特に2023年の台風や豪雨による被害の多発は、保険業界全体に大きな影響を与えました。

また、FIT制度開始初期に設置された設備が10年を超え、劣化による故障や事故のリスクが高まっているという点も、保険料値上げの重要な背景となっています。発電効率の低下だけでなく、経年劣化に伴う物理的な損傷リスクが増大しているのです。

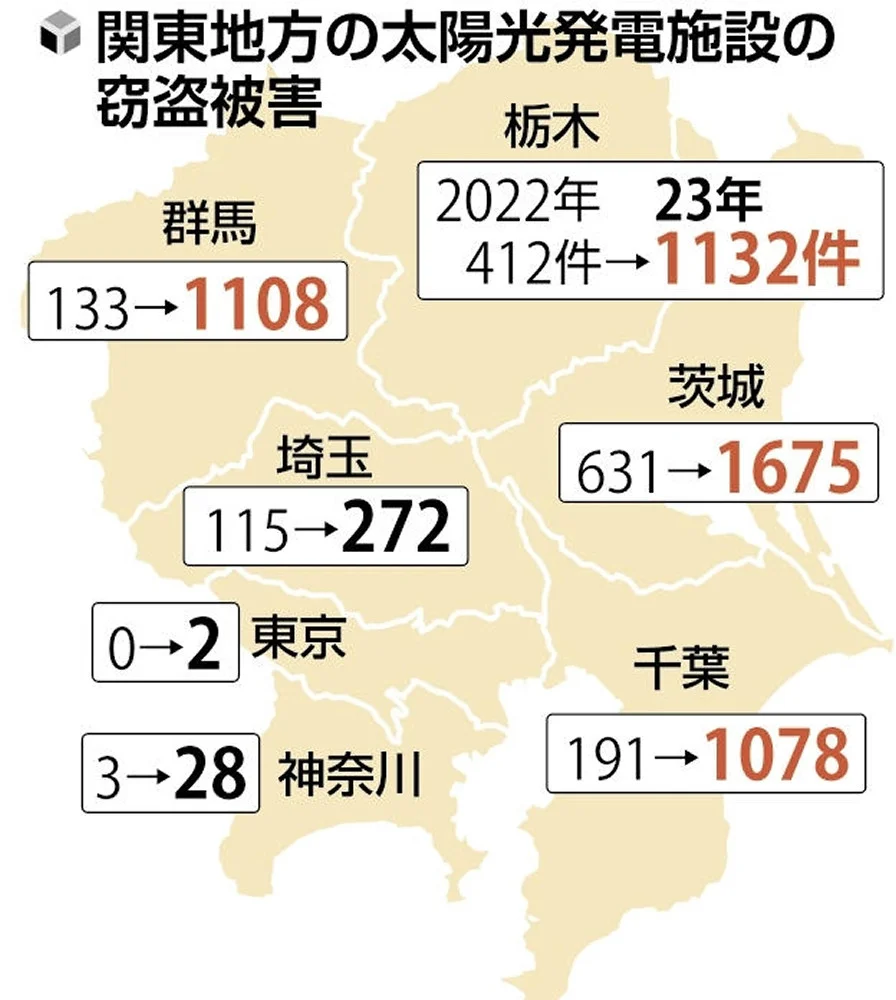

さらに、特に銅線ケーブルの盗難事件が急増しており、これも保険会社にとって予測困難なリスク要因となりました。銅価格の高騰を背景に、このような事件は今後も増加する可能性が指摘されています。

免責金額の設定

2023年9月から新たな制度として免責金額の設定が始まりました。この免責金額は、100万円の定額、あるいは発電所の設備工事費用の10%のいずれかで設定されるケースが多いです。たとえば設備工事費用が2,000万円の発電所であれば、免責金額は200万円となり、これ以下の損害は補償対象外となってしまいます。

この免責金額の設定は、実質的な補償範囲を大きく制限することになり、事業者の自己負担額が増加することを意味します。特に小規模な損害の場合、事実上保険による補償が受けられなくなっている状況です。

オムズクラブでは、通常設定される高額な免責金額(100万円や設備費用の10%)が「免責0円」となっており、少額の損害からしっかりカバーします。これにより、小規模な破損や故障でも確実に補償を受けられるため、実質的な保障範囲が大幅に広がります。

さらに保険とメンテナンスがセットになった月額9,680円〜の定額サービスで、突発的な高額修理費用の不安なく運用が可能です。近年の保険環境の変化において、この免責0円は多くの太陽光発電のオーナー様に喜んでいただける内容だと考えております。

保険の種類

ここまで保険料の値上げについて詳しく見てきましたが、そもそも太陽光発電に関連する保険にはどのようなものがあるのでしょうか。値上げの影響をより具体的に理解するためにも、それぞれの保険の特徴と役割を確認していきましょう。

保険内容を理解することで、どの保険が自身の発電所にとって本当に必要なのか、また値上げの影響をどう軽減できるかの判断材料になります。

火災保険

火災保険は太陽光発電設備を物理的な損害から守る基本的な保険です。火災による直接的な損害はもちろん、落雷による機器の故障、台風や竜巻による設備の破損、さらには雪害による架台の変形やパネルの破損まで、幅広い損害に対応します。近年では自然災害の激甚化に伴い、その重要性が一層高まっています。

地震保険

太陽光発電設備における地震保険は、火災保険とセットで加入する必要があります。地震による直接的な設備の損壊だけでなく、地震に起因する火災や津波による被害もカバーします。日本は地震大国であり、特に大規模な発電所を運営する事業者にとっては、慎重な検討が必要な保険です。

休業損害補償

事業者にとって最も深刻な問題は、発電停止による売電収入の損失です。休業損害補償は、自然災害や事故により発電所が停止した場合の売電収入の損失を補填します。修理期間中の逸失利益や設備復旧までの固定費用もカバーするため、事業の継続性を確保する上で重要な役割を果たします。

値上げへの対応方法

2024年に実施された保険料値上げを受けて、事業者がとるべき対応は大きく二つの方向性があります。一つは保険内容の見直しと最適化、もう一つはリスク対策の強化です。

まず、保険内容の見直しについては、現在の補償内容と実際のリスクを詳細に比較検討する必要があります。たとえば、立地条件によって自然災害のリスクが低い発電所であれば、一部の補償を縮小することで保険料の上昇を抑えることも検討に値します。

一方で、リスク対策の強化も重要です。監視カメラの設置や定期的な点検の実施、雪害対策や防犯対策の強化など、予防的な措置を講じることで、事故や損害の発生リスクを低減できます。これらの対策は初期投資が必要になりますが、長期的には保険料の上昇を抑制することにつながります。

保険メーカー保証という手段

太陽光発電設備には、メーカーによる製品保証が付帯されています。しかし、ここで注意が必要なのは、メーカー保証は原則として製造上の不具合にのみ適用されるという点です。自然災害による損害や盗難などは、通常メーカー保証の対象外となります。

よくある質問

ここでは、私たちがよくいただく質問に回答いたします。

保険に加入しないという選択は?

「保険料が高騰したので、保険に加入せずに自己管理で対応すればいいのでは?」という声がよく聞かれるようになりました。しかし、この選択には大きなリスクが伴います。

2020年4月からは、10kW以上の太陽光発電所について、火災保険や地震保険、施設賠償責任保険等への加入が努力義務化されています。これは単なる行政指導ではなく、近年の自然災害による被害実態を踏まえた、事業の持続可能性を確保するための重要な指針です。

昨今の状況を踏まえても、保険へ加入してリスクに備えることをおすすめします。

一般家庭用の太陽光発電も影響を受ける?

一般家庭用の太陽光発電設備についても、同様の影響を受けています。ただし、既存の建物の火災保険に追加される形で太陽光発電設備が補償されている場合は、影響の度合いが異なる可能性があります。保険の更新時期に合わせて、保険会社に具体的な補償内容と保険料の見直しについて確認することをおすすめします。

太陽光発電の保険加入は義務化された?

太陽光発電の保険加入については、2020年4月に再エネ特措法に基づく事業計画策定ガイドラインにおいて、10kW以上の産業用太陽光発電所は「火災保険や地震保険、第三者賠償保険等に加入するように努めること」と明記されました。これは現時点では「努力義務」であり、必ず加入しなければならないというわけではなく、罰則などもありません。しかし、国として保険の加入を勧めているという点は重視すべきでしょう。また、今後「順守義務化」が検討される可能性もあります。

まとめ

これまでの解説を踏まえ、太陽光発電事業者が今後取るべき具体的なアクションについてまとめます。

まず、足元では現在の保険契約の内容を改めて精査することが重要です。補償内容と実際のリスク、そして新しい保険料を照らし合わせ、最適な保障プランを検討する必要があります。

また、中期的な対応としては、リスク管理体制の強化が欠かせません。定期的な設備点検の実施、防犯対策の見直し、災害対策の強化など、予防的な措置を講じることで、事故や損害の発生リスクを低減できます。

さらに、長期的な視点では、太陽光発電事業全体の収支計画の見直しも検討に値します。保険料の上昇は、事業の収益性に直接的な影響を与える要因となるためです。

これらの対策を総合的に実施することで、保険料値上げの影響を最小限に抑えながら、安定的な事業運営を継続することが可能となるはずです。