個人事業主のための太陽光発電設備に関する保険の選び方。投資収益を守る保険選択のいろは

投稿日:2025年11月25日 | 最終更新日:2025年11月25日

│比較・選び方│

太陽光発電所オーナーの皆さん、「保険はどうすればいいの?」と悩んでいませんか?

太陽光発電は20年という長期にわたる投資です。その間に自然災害や設備トラブル、第三者への賠償事故など、様々な損害が発生する可能性があります。適切な保険選択をしなければ、せっかくの投資収益が大きく損なわれてしまうかもしれません。

本記事では、個人事業主が太陽光発電保険で直面する課題から、具体的な保険選択のポイントまで、投資収益を守るための保険選択術を詳しく解説します。

個人事業主が太陽光発電保険で直面する3つの課題

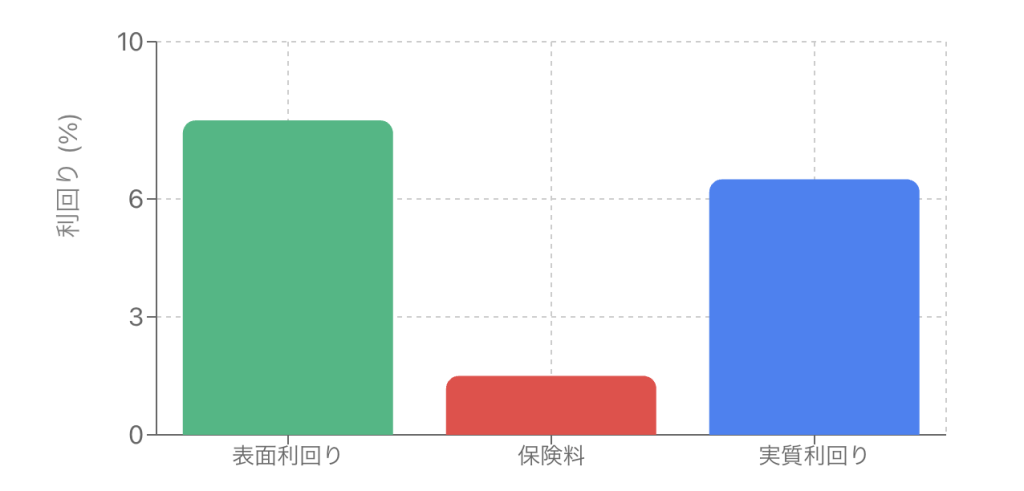

課題1:保険料が投資利回りに与える影響が不明

太陽光発電投資において、保険料は投資利回りに直接影響する重要な要素です。しかし、多くの個人事業主がその具体的な影響を把握できていません。

例えば、50kW案件での計算例を見てみましょう。年間利回り8%の太陽光発電案件があったとします。ここで保険料が年間1.5%かかる場合、実質利回りは6.5%に下がります。

初期投資額が1,500万円の50kW案件を想定すると、年間売電収入は120万円(利回り8%)になります。しかし、年間保険料として22.5万円(1.5%)を支払うと、実質年間収入は97.5万円となり、実質利回りは6.5%まで下がってしまうのです。

この差は20年間で考えると、累積で450万円もの違いになります。保険料がいかに投資利回りに大きく影響するかを分かっていただけるかと思います。

課題2:負債の弁済リスクから個人資産をどう守るか

個人事業主の場合、事業リスクが個人資産の喪失につながる可能性があります。例えば太陽光発電設備の管理上の不備で重大な事故が発生し、第三者に損害を与えた場合、その賠償責任は個人資産にまで及ぶ場合があります。

法人と異なり、個人事業主には有限責任の概念がありません。そのため、事業用の資産だけでは支払い切れない場合、住宅や預貯金などの個人資産にも影響を受けます。損害の大きさによっては数千万円、場合によっては億単位の賠償責任を負う可能性もあるため、この点は十分に考慮しなければなりません。

課題3:現在加入中の保険で太陽光発電設備が補償されるか

多くの個人事業主が見落としがちなのが、現在加入中の保険で太陽光発電設備がどこまでカバーされるのかを正確に把握する必要があります。

たとえば、自宅敷地内に太陽光発電設備を設置する場合、住宅用火災保険や個人賠償責任保険に入っているからといって安心してはいけません。一般的に事業用途の設備は個人向けの保険では対象外で、太陽光発電保険等の事業用の保険を手配する必要があります。

太陽光発電保険の必要性

保険加入が努力義務化

2022年4月に再エネ特措法に基づく事業計画策定ガイドラインにおいて、自然災害等による発電設備の修理や撤去に備える火災保険や地震保険等に加入が努力義務化されました。また、発電設備の管理上の不備による第三者への損害賠償など、様々なリスクに対応した備えをしておくことが重要とされています。

※今後の再生可能エネルギー政策について – 資源エネルギー庁

努力義務とはいえ、近年の異常気象による自然災害の増加や設備の老朽化による事故の多様化、発生頻度の上昇が顕在化しており、事故に対する備えとして、保険加入は必須と考えるべきでしょう。

メーカー保証では対応できないリスクとは

太陽光発電設備にはメーカー保証(製品・出力保証)が付いていますが、これだけでは十分ではありません。メーカー保証は主に製品の不具合や性能低下をカバーするものであり、外的要因による損害はカバーされません。

具体的には、台風や地震などの自然災害や盗難やいたずらによる設備損害、これらの事故に伴う売電収入の利益損害、第三者への賠償責任などはメーカー保証では対応できないため、対応する損害保険に任意で加入する必要があります。

実際の事故事例

実際に発生している事故事例を見ると、保険の重要性がより明確になります。

①設備損害:台風や落雷により太陽光パネルが破損した。

大雨により設備に浸水し、全面的に交換が必要となった。

大雪により広範囲にパネルが破損した。 等

②利益損害:①等の事故で設備が故障し、数か月間発電が停止した。

③賠償損害:管理の不備で設備の一部が落下し通行人に怪我を負わせた 等

個人事業主が加入すべき3つの保険とその役割

①火災保険(設備損害を補償)

※【相次ぐ】“メガソーラー火災” 発電により消火が難航 専門家「ソーラーシステムが普及すれば火災の発生危険は増える」 – FNNプライムオンライン

太陽光発電設備本体の損害に備える基本的な保険です。火災だけでなく、風災、水災、落雷、雪災などの自然災害による損害をカバーします。

この保険の対象は、太陽光パネル、パワーコンディショナー、架台や基礎部分、監視装置などの付帯設備と広範にわたります。設備投資額が大きい太陽光発電事業において、これらの物的損害をカバーする火災保険の備えは必要不可欠です。

②利益保険(売電収益の確保)

設備の損害により発電できない期間の売電収入の利益損害をカバーする保険です。太陽光発電事業は長期間の安定収入を前提とした投資のため、発電停止による利益損害は事業計画に大きな影響を与えます。投資収益を守るために重要な保険といえます。

太陽光発電は長期間の安定収入を前提とした投資のため、発電停止による収入損失は事業計画に大きな影響を与えます。

③施設所有者賠償責任保険(第三者への賠償責任を補償)

太陽光発電設備の管理の不備などが原因で第三者に損害を与えた場合に生じる法律上の賠償責任をカバーする保険です。賠償額が高額になる可能性があること、個人事業主の場合、賠償責任が個人資産に及ぶことも危惧されるため、重要な保険の一つといえるでしょう。

個人事業主が陥りやすい保険選択の落とし穴

落とし穴1:中古案件の見落としがちなリスク

中古の太陽光発電設備を購入する場合、太陽光発電保険が付帯されているか(その場合、補償範囲や保険料は希望通りとなっているか)、新規手配が必要か(その場合、設備の劣化状況等により、補償範囲に制限を受けるか、過去の事故歴が保険料に影響を与えるか)、メーカー保証期間の残存状況などを詳細に確認する必要があります。

中古案件では、設備の詳細な状態確認と保険会社への事前相談が不可欠です。特に、前の所有者がどのような保険に加入していたか、事故歴があるかどうかは、今後の保険契約に大きく影響する可能性があります。

落とし穴2:遠隔地案件での事故対応

自宅から離れた場所に所在する太陽光発電設備の場合、事故対応が困難になるケースがあります。24時間対応のコールセンター機能を有し、現地に対応拠点を持つ保険会社を選択することが重要です。

<参考>

保険ではございませんが、緊急時の連絡体制を整備し、監視システムの導入も検討すべきでしょう。遠隔地の設備では事故の発見が遅れがちになります。早期発見・早期対応の体制を構築し被害を最小限に抑える対策が肝要です。

個人事業主のための保険Q&A

Q1:住宅火災保険では太陽光設備は補償されない?

多くの場合、住宅用火災保険では太陽光発電設備は補償対象外となります。保険会社に太陽光発電保険の相談を行い、補償概要を熟知し必要とされる保険を納得して加入することが重要です。

Q2:施設所有管理者賠償責任保険の補償限度額はいくら必要?

賠償額は、対物事故であれば損害を与えた財物の現状復旧費用(時価限度)、人身事故であれば治療費や慰謝料、逸失利益等を積算して算出されます。そのため賠償額を想定することは困難ですが、死亡事故等で高額な賠償額を求められることも懸念されるため大型補償を準備されると安心です。補償額と保険料については、保険会社に十分な相談が必要です。

Q3:保険料は全額経費計上できる?

事業用の太陽光発電設備にかかる保険料は、全額を必要経費として計上できます。これは、事業の遂行に必要な支出として認められるためです。ただし、住宅と兼用の場合は、事業用部分のみが対象となります。具体的な計上方法や按分方法については、税理士に相談することをおすすめします。適切な処理により、税負担を軽減できる可能性があります。

まとめ

個人事業主が太陽光発電投資で成功するためには、適切な保険選択が不可欠です。保険料の投資利回りへの影響を正確に把握し、個人資産への影響リスクを適切に評価することから始めましょう。

①設備損害、②利益損害、③賠償損害を補償する保険を研究してどんな保険加入が適切かを総合的に検討することが重要です。特に中古案件や遠隔地案件では、通常とは異なるリスクが存在するため、特別な注意が必要となります。

太陽光発電は長期投資です。最初の保険選択を間違えると、いざという時に保険が適用されない等のリスクを保有することになります。複数の保険会社から見積もりを取得し、自分の事業規模や投資スタンスに最適な保険を選択しましょう。

不明な点があれば、太陽光発電の専門知識を持つ保険代理店や、経験豊富な同業者に相談することをおすすめします。適切な保険選択により、安心して太陽光発電投資を続けることができるでしょう。

※最新の情報は、om’s clubのサイトをご覧いただくか、弊社までお問い合わせください。